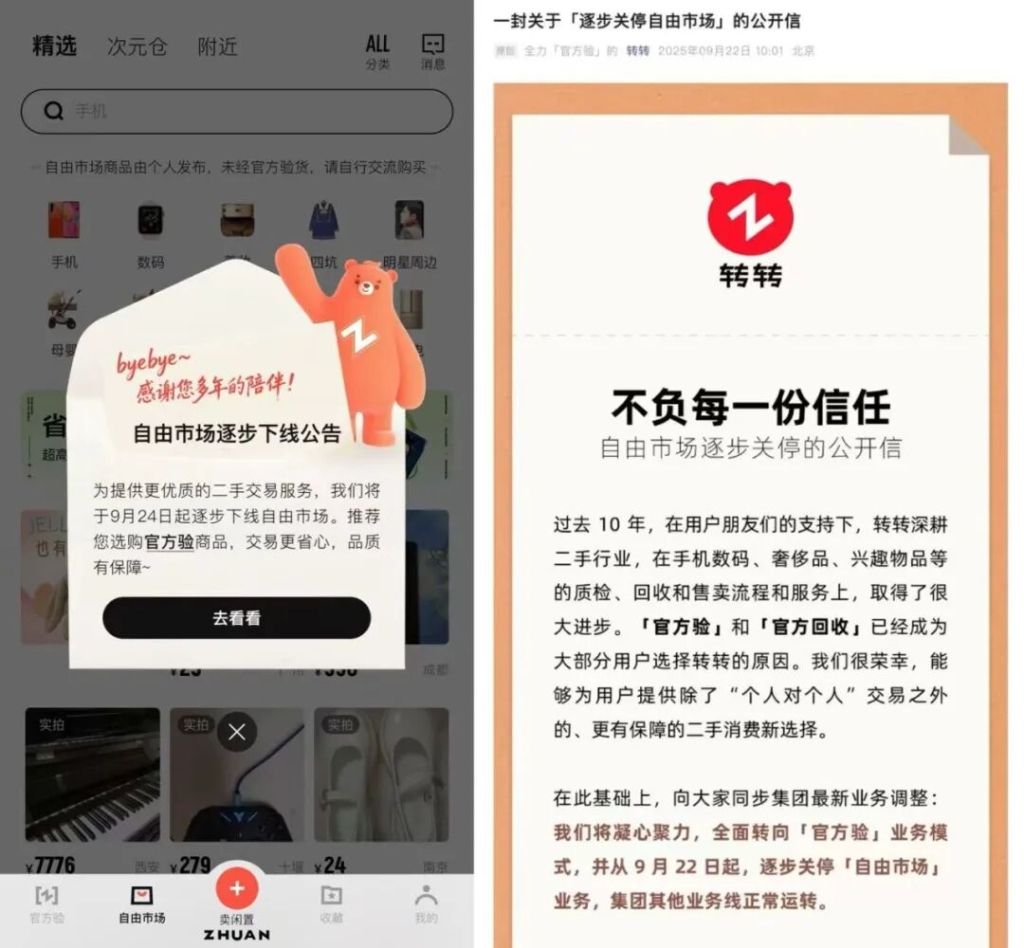

2025 年 9 月,转转一则 “关停 C2C 自由市场” 的公告,在二手交易行业掀起轩然大波。从 9 月 24 日关闭商品发布入口,到 10 月 31 日彻底终止业务,这个曾经与闲鱼正面抗衡的平台,正式宣告告别 C2C 模式,100% all in C2B2C “官方验” 业务。这不是一次简单的业务调整,而是转转在 “保二争一” 的尴尬处境中,为摆脱流量焦虑、盈利困境所做的战略突围,更是二手市场从 “流量混战” 转向 “品质竞争” 的标志性事件。

回溯转转的发展轨迹,其与 C2C 模式的 “解绑” 早有伏笔。2019 年是转转的 “生死关口”,当时公司账上资金仅够发放 6 个月工资,在与闲鱼的 C2C 大战中,背靠淘系生态的闲鱼凭借 5 亿注册用户、1.62 亿月活的压倒性优势,让转转彻底认清差距。彼时,闲鱼不仅有阿里的流量扶持,更承担着淘系电商生态补充的角色,无需背负盈利压力;而转转从 58 同城拆分后,仅能获得腾讯的部分资金支持,既没有稳定的流量来源,又要面对自给自足的生存压力。

为了活下去,转转开始尝试转型。从试水二手书、潮鞋赛道的失败,到对标爱回收推出 B2B 业务 “采货侠”,转转逐渐摸索出 C2B2C 的路径 —— 通过回收端获取货源,经 “官方验” 质检后再卖给消费者,赚取中间差价,而非依赖 C2C 的抽佣和服务费。2022 年 7 月,转转首次实现盈利,内部数据显示其连续 24 个月盈利,甚至在部分指标上超越爱回收,这让 “官方验” 模式成为转转的核心战略。

但转型过程中,转转始终面临 “双线作战” 的难题。一方面,C2C 自由市场虽在 2025 年占整体 GMV 不足 3%,但早年曾是重要的流量入口,低门槛的交易模式能为高利润的 C2B2C 业务导流;另一方面,C2C 业务长期依赖 C2B2C 的补贴,2022 年时每年补贴金额接近 2 亿,更麻烦的是,自由市场的交易不可控性滋生了网络诈骗、灰色交易,导致不少用户受骗流失,反而拖累品牌口碑。直到 2025 年,转转终于下定决心砍掉这块 “鸡肋” 业务,用创始人黄炜的话说,“这是一次战略性的撤退”,更是断尾求生的必然选择。

押注 “官方验” 后,转转试图打造 “二手京东” 的形象 —— 通过重资产投入构建供应链壁垒,以品质赢得用户信任。在质检体系建设上,转转的投入堪称 “豪赌”:截至 2025 年,其拥有近 3000 名上门回收工程师、超 2500 名质检工程师,员工总数突破 1 万人;2022 年在青岛投建全国最大的二手智能质检和履约服务中心,耗资 15 亿;2024 年又投入超 2 亿升级质检体系,建立起 367 道工序、20 项外观检测、55 项功能检测的标准化流程。这些投入最终转化为 “7 天无理由退换货”“官方质保” 等服务,试图解决二手交易的核心痛点 —— 信任。

线下布局则是转转拓展流量的另一张牌。2025 年 9 月,转转线下门店数量突破 1000 家,这些门店不仅是销售终端,更是品牌展示和信任传递的窗口。用户可以现场体验商品质检过程,直观感受 “官方验” 的专业性,这种线下场景恰好弥补了线上交易的信任短板。转转 COO 胡伟琨曾透露,线下门店为线上业务贡献了 70%-80% 的流量,远高于线上自导流的比例,这一数据也印证了线下渠道的重要性。此外,转转还通过收购二手奢侈品平台红布林、开设 “超级转转” 多品类循环仓店,从 3C 数码向鞋服、腕表、黄金、名酒等领域扩张,试图通过全品类布局摆脱 “二手手机平台” 的标签。

然而,转转的 “品质战” 面临着双重考验。首先是成本压力,重资产模式下,质检中心、上门服务、线下门店的运营成本居高不下,这些成本最终会转嫁到定价上 —— 回收时压低价格,销售时提高溢价,导致部分消费者对转转的 “性价比” 产生质疑。尽管转转希望通过规模效应摊薄成本,但截至 2025 年,其融资停留在 2021 年的 D 轮 1 亿美元,在融资环境收紧的背景下,后续资金能否支撑持续投入仍是未知数。

其次是用户付费意愿的不确定性。“官方验” 的核心逻辑是让用户为 “安心” 买单,但二手交易的消费者往往对价格敏感,是否愿意为质检服务支付溢价,直接决定转转盈利模型的可行性。数据显示,2024 年转转手机装置交易额为 58 亿元,市场份额 7.4%,而爱回收以 62 亿元交易额、7.9% 的市场份额仍略胜一筹。这意味着,在用户心智中,转转的 “品质标签” 尚未形成绝对优势,想要说服更多用户为溢价买单,还需时间验证。

更严峻的挑战来自竞争对手的围剿。随着转转彻底转向 C2B2C,其与爱回收的正面竞争愈发激烈。爱回收作为行业先行者,不仅有 2092 家线下门店(截至 2025 年二季度),是转转的两倍,更构建了 C2B(爱回收)+B2B(拍机堂)+B2C(拍拍二手)的完整产业链闭环。依托与京东的五年合作协议,爱回收获得了稳定的 “以旧换新” 货源和流量支持,在常州、东莞等地建成 7 个运营中心,其中部分实现全自动化运营,供应链效率和成本控制能力远超转转。

更值得注意的是,爱回收也开始打破 “专注 3C” 的定位,2025 年在 804 家门店增设影像器材、箱包、黄金等品类回收,二季度多品类 GMV 同比增长近 110%,直接对标转转的全品类战略。此前爱回收 CEO 陈雪峰曾认为 “二手行业只有垂类机会”,如今的战略调整,显然是针对转转的全品类布局做出的回应,两大平台在多品类赛道的 “恶战” 已不可避免。

与此同时,闲鱼的动作也让转转的处境更复杂。2023 年以来,闲鱼在阿里内部优先级提升,推出 “帮卖”“闲鱼奥莱”“循环商店” 等服务,不断向 C2B2C 模式渗透,虽然闲鱼的核心仍在 C2C,但其对品质赛道的探索,无疑会分流部分对 “官方验” 有需求的用户,让转转腹背受敌。

面对重重压力,转转的破局关键仍在于 “信任” 的落地。如果能通过标准化的质检、完善的售后服务,让用户真正认可 “官方验” 的价值,愿意为溢价买单,那么其全品类战略和线下布局就能形成合力;反之,若成本高企导致价格失去竞争力,或质检服务出现漏洞损害信任,转转可能在与爱回收的竞争中进一步落后。

从行业视角来看,转转的转型折射出二手市场的发展趋势 —— 随着用户对品质和信任的需求提升,“野蛮生长” 的 C2C 模式逐渐面临瓶颈,C2B2C 的品质化模式成为新的竞争焦点。无论是转转的 “官方验”,还是爱回收的全产业链,亦或是闲鱼的 “帮卖” 服务,本质上都是在解决 “非标品标准化” 的问题。这场竞争的最终赢家,将是那些能平衡成本、品质与用户体验的平台。

对于转转而言,关停 C2C 只是第一步,接下来如何在有限的资金下优化供应链效率、控制成本,如何在全品类扩张中保持质检标准的统一,如何在与爱回收的门店战、品类战中抢占先机,都是亟待解决的难题。从 “小闲鱼” 到 “二手京东” 的转型之路,转转才刚刚启程,这场关乎生存与尊严的 “品质战”,注定充满挑战。

发表回复