2025 年 9 月 23 日,曾被誉为 “卤味第一股” 的绝味食品正式戴上 ST 帽子,股票简称由 “绝味食品” 变更为 “ST 绝味”。复牌首日,公司股价即一字跌停,报 14.49 元 / 股,总市值仅剩 88 亿元,较巅峰时期的 600 亿元缩水超 80%。这场危机的导火索,是持续 5 年的财务违规操作 —— 通过未确认加盟门店装修业务收入,累计虚减营收约 7.24 亿元。在多数企业热衷于虚增业绩的资本市场,绝味食品的 “反向操作” 堪称离奇,而其从行业龙头到 ST 阵营的坠落,更折射出卤味行业在合规与发展中的深层困境。

“反向造假” 东窗事发:7 亿营收体外循环的 5 年迷局

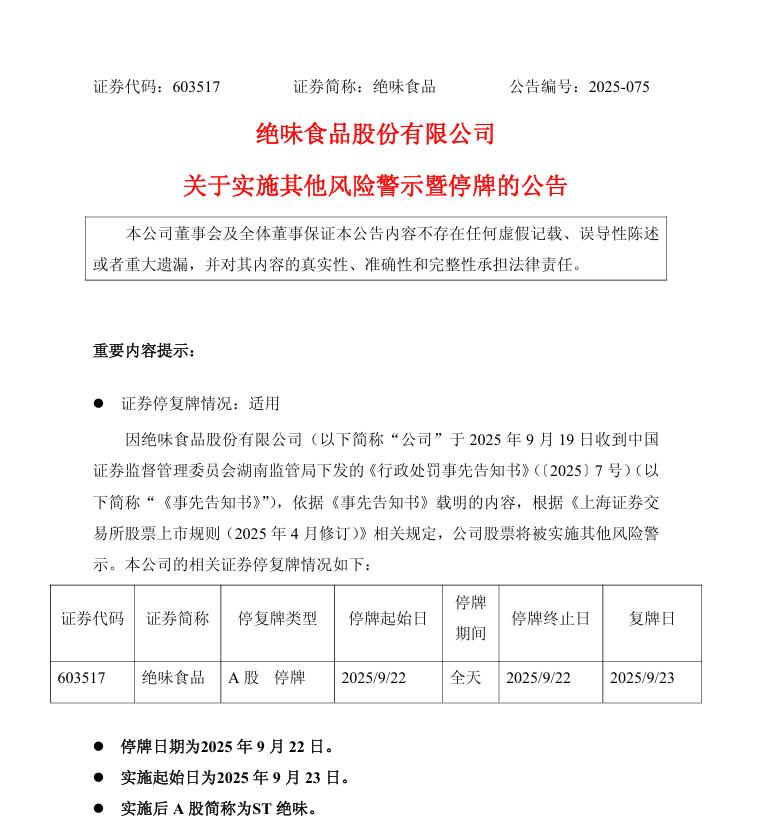

2025 年 9 月 19 日,湖南证监局出具的《行政处罚事先告知书》揭开了绝味食品财务违规的真相:2017 年至 2021 年间,公司未将加盟门店装修业务收入纳入财务报表,导致各年度营收均存在少计情况,占对应年度公开披露营收的比例从 5.48% 逐年降至 1.64%。这笔游离于财务体系之外的收入,通过指定装修方承接业务形成闭环,最终以体外循环的方式存在。

作为绝味加盟体系的核心环节,装修业务本应是上市公司营收的组成部分。行业数据显示,在特许经营模式中,装修费往往比加盟费更具盈利空间,头部品牌指定装修的报价通常比市场价高出 20%-30%,差价构成的隐性利润早已是行业 “潜规则”。绝味食品的特殊之处在于,其装修业务虽在体内运作,却通过财务处理规避了收入确认 —— 时任财务总监彭才刚安排员工出借个人银行账户,为不规范核算提供了操作空间。

对于 “反向造假” 的动机,市场存在多种推测。有观点认为是为平滑业绩预留空间,通过隐瞒部分收入降低增长压力;也有猜测指向利益输送,认为资金可能流入高管腰包。但从处罚力度看,公司 400 万元罚款及高管合计 450 万元罚款的规模,更倾向于监管将其认定为会计准则理解偏差导致的技术性违规,而非主观恶意欺诈。不过无论动机如何,这种持续 5 年的信息披露违规,已然触碰了资本市场的合规红线。

监管的介入早有伏笔。2024 年 6 月,证监会因绝味食品 “涉嫌信息披露违法违规” 立案调查,历经一年多核查,最终锁定了时任董事长戴文军等核心责任人的失职行为 —— 其明知公司实际管理装修业务,却未将其纳入核算体系,且在年度报告上签字确认。处罚落地仅 4 天,交易所即启动其他风险警示程序,让这家卤味龙头迅速坠入 ST 阵营。

基本面崩塌:万店帝国的收缩与盈利困局

财务违规曝光的背后,是绝味食品早已显露的经营颓势。2025 年上半年,公司营收 28.2 亿元同比下滑 15.57%,净利润 1.75 亿元同比骤降 40.71%,而 2024 年全年营收和净利润已分别下滑 13.84% 和 34.04%,净利润创上市以来新低。业绩的 “断崖式” 下滑,与公司门店扩张战略的失败形成直接呼应。

曾几何时,加盟模式是绝味食品的核心竞争力。2019 年突破万店规模后,公司门店数量持续飙升至 2023 年底的 15950 家,与之伴随的是营收从 51.72 亿元增至 72.61 亿元的同步增长。但这种 “跑马圈地” 式的扩张在 2024 年戛然而止,公司当年年报不再披露门店数据,引发市场对收缩的担忧。2025 年窄门餐眼数据显示,截至 9 月 3 日,绝味在营门店仅 10838 家,较 2023 年底减少超 5000 家,一年半时间闭店规模堪称行业罕见。

门店收缩的背后,是单店盈利能力的持续恶化。按现有营收和门店数量推算,绝味单店月均销售额已从高峰期的 3 万多元降至 2 万元左右,在房租、人工成本逐年上涨的背景下,大量加盟店陷入微利甚至亏损状态。加盟商积极性的下降从财务数据中可见一斑:2025 年 6 月,公司合同负债(已收款待发货)1.43 亿元同比下滑 9.4%,加盟管理收入也从上年同期的 3402 万元降至 2712 万元,形成 “闭店 – 营收降 – 盈利差” 的恶性循环。

内忧之外,行业环境的剧变更让绝味雪上加霜。卤味市场已从增量扩张进入存量厮杀阶段,紫燕食品、周黑鸭、煌上煌等对手通过降价促销、新品迭代抢占份额,倒逼行业进入 “以价换量” 周期,整体毛利率持续承压。与此同时,健康消费理念兴起让传统卤味的 “高盐高油” 标签成为短板,年轻消费者转向低糖低脂的健康零食,进一步挤压了绝味的市场空间。

监管零容忍下的行业警示:合规不是选择题而是生存题

绝味食品因虚减收入被 ST,并非资本市场个例,而是监管层对财务造假 “零容忍” 态度的又一实证。2023 年修订版《退市新规》明确将 “财务造假金额较大、情节严重” 列为 “其他风险警示” 情形,无论虚增还是虚减收入,只要触及信息披露违规红线,均将面临严厉处罚。

此前,*ST 普利因 2021 至 2022 年间虚增营收 10.3 亿元、虚增利润 6.95 亿元被实施风险警示,虚假数据占比分别达 31.08% 和 76.72%;而 ST 康美更是以 “千亿财务造假” 成为 A 股退市第一股,相关责任人被追究刑责,投资者获赔超 24 亿元,成为资本市场法治建设的标志性案例。这些案例共同印证了 “合规生存” 的市场逻辑 —— 在监管技术不断升级的背景下,任何财务操纵行为都终将暴露。

对卤味行业而言,绝味的困境具有强烈的警示意义。加盟模式带来的内控挑战、隐性利润的合规处理、规模扩张与质量提升的平衡,仍是多数企业面临的共性问题。尤其是装修费、管理费等加盟体系衍生收入的核算,长期存在行业灰色地带,绝味的案例为同行敲响了警钟:必须将所有经营活动纳入合规轨道,避免 “潜规则” 变成 “定时炸弹”。

重建信任与突破增长瓶颈,是绝味食品及整个卤味行业的当务之急。对绝味而言,既要配合监管完成财务整改,公开透明披露加盟体系的收入、成本、利润情况,更要重构加盟管理模式 —— 从 “重数量” 转向 “重质量”,通过数字化工具优化选址与库存管理,降低加盟商经营成本。对全行业来说,需要在合规基础上寻找新的增长动能:一方面顺应健康消费趋势,开发低脂、高蛋白等新型产品;另一方面探索线上线下融合的新零售模式,摆脱对线下门店的过度依赖。

传统行业的合规重生之路

从市值超 600 亿的 “鸭脖大王” 到 88 亿市值的 “ST 绝味”,绝味食品的坠落轨迹警示所有企业:资本市场的信任基石是合规,任何试图通过财务操纵掩盖经营问题的行为,最终都将付出沉重代价。对卤味这一传统行业而言,存量竞争时代的生存逻辑已从 “规模扩张” 转向 “价值重构”。

未来,能够在行业中立足的企业,必然是那些既能坚守合规底线,又能突破创新边界的主体。它们需要修复消费者与投资者的信任,更需要重新定义卤味的价值 —— 让传统风味与健康需求兼容,让加盟模式与内控体系匹配,让规模增长与质量提升同步。唯有如此,卤味行业才能在新消费时代焕发新的生机,而绝味食品的 “ST 之困”,也将成为行业合规发展的重要注脚。

发表回复