当国家市场监管总局的股权收购公示划破 9 月的行业沉寂,一汽股份以 35.8% 的持股比例成为卓驭科技最大单一股东的消息,为中国智能驾驶赛道投下了一枚重磅炸弹。这场看似突然的资本联姻,实则是 “共和国长子” 蓄力多年的智能化冲刺,更是脱胎于大疆车载的卓驭科技在行业变局中寻求突破的关键落子。左手紧握华为的高阶技术,右手揽入卓驭的成本优势,一汽正用双线布局改写自主品牌的智驾竞争格局。

资本落子:一场蓄谋已久的战略联姻

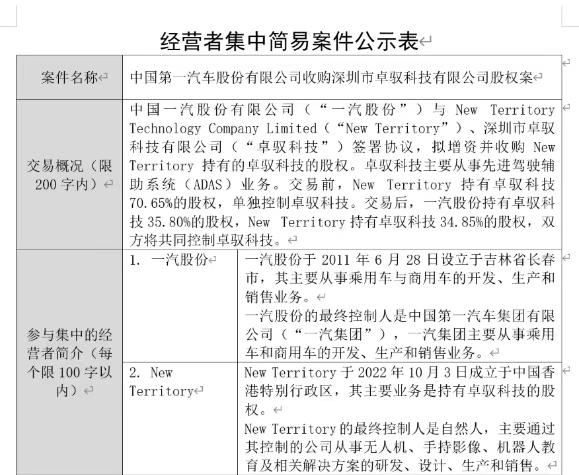

2025 年 9 月的股权公示,揭开了一汽与卓驭深度绑定的最终面纱。根据公示信息,一汽股份通过增资与股权收购的组合方式,从 New Territory 手中获得卓驭科技 35.8% 的股权,后者持股比例降至 34.85%,双方形成共同控制的治理结构。尽管公告未披露具体交易金额,但结合此前市场传闻的 8 亿美元投资额测算,卓驭科技此次投后估值已达 160 亿元人民币,与 “百亿估值” 的行业预判高度吻合。

这场交易绝非偶然的资本邂逅,而是基于长期合作信任的必然结果。早在卓驭科技仍以大疆车载身份运营的 2023 年,一汽便已率先出手,领投其 Pre-A 轮融资,成为最早押注这支 “大疆系” 团队的车企巨头。截至股权交易落地前,双方合作已结出硕果:红旗品牌旗下天工 05、EH7 等四款车型搭载卓驭智驾方案,一汽 – 大众的全新探岳 L、速腾 L 等四款车型也采用联合开发的 IQ.Pilot 系统,八款量产车型构成了双方合作的坚实基础。

从行业格局看,此次交易精准踩中了上下游协同的痛点。公示数据显示,2024 年卓驭科技在国内 ADAS 市场的份额仅为 0-5%,而一汽在乘用车市场的份额为 10-15%,双方均未形成市场垄断,却能形成高效的产业链互补。对一汽而言,这是突破智能化瓶颈的关键一步;对卓驭科技来说,則是获得稳定订单来源与资本背书的战略抉择。

双线布局:一汽的智驾 “双保险” 战略

一汽的智能化野心,在 “左手华为、右手卓驭” 的布局中展露无遗。就在入股卓驭的消息公布前,一汽红旗刚刚宣布与华为深化合作,新车型将全面搭载乾崑智能驾驶与鸿蒙座舱系统,瞄准 25 万元以上的中高端市场。而卓驭科技的加入,则为其补上了 10-20 万元主流价格带的短板,形成覆盖全域市场的智驾产品矩阵。

这种差异化布局背后,是对两种技术路线的精准把握。华为乾崑 ADS 代表了多传感器融合的高端路线,其 3.0 版本采用激光雷达、毫米波雷达与摄像头的多模态感知方案,通过端到端大模型架构实现全场景自动驾驶,虽性能强悍但成本居高不下。卓驭科技则延续了大疆在视觉领域的技术基因,主攻低成本视觉方案,凭借 7V 摄像头 + 32TOPS 算力的组合,将智驾系统装车价压缩至 7000 元以内,成为 10 万元级车型的智驾普及者。

两条路线在一汽的产品体系中形成完美互补。在奥迪等高端品牌上,华为的高阶方案支撑起品牌溢价;在红旗主力车型上,卓驭的定制化方案平衡了性能与成本;而在一汽 – 大众的燃油车阵营中,卓驭打造的 IQ.Pilot 系统已成为差异化竞争的利器 —— 全新一代速腾 L 凭借这套系统,成为主流燃油轿车中首个实现无图端到端高速领航的车型。这种 “高端突围 + 大众普及” 的双线策略,正帮助一汽加速实现 2030 年 300 万辆智能网联新能源汽车的销量目标。

卓驭突围:从 “价格屠夫” 到 “全球化玩家”

对卓驭科技而言,一汽的入股犹如久旱逢甘霖。这家前身为大疆车载事业部的企业,自 2023 年独立运营以来,凭借极致性价比迅速打开市场,却也面临着激烈的行业内卷。2024 年,宝骏等核心客户的订单被华为 ADS 截胡,让卓驭深刻意识到 “仅靠价格优势难守江山”,规模化落地与技术升级成为当务之急。

一汽的资本注入恰逢其时。作为最大单一股东,一汽不仅能带来稳定的订单增量,更能为卓驭的全球化布局提供助力。目前,卓驭已手握大众、比亚迪、奇瑞等 9 大主机厂客户,20 余款车型实现量产,另有 30 多款车型在研。尤其在大众集团内部,卓驭已形成与华为的分庭抗礼 —— 奥迪车型采用华为方案,而大众品牌车型则悉数搭载卓驭系统,这种 “双供应商” 格局为卓驭带来了持续的订单保障。

更关键的是,卓驭正借助一汽与大众的资源跳板进军欧洲市场。在 2025 年慕尼黑车展期间,卓驭正式发布欧洲战略,将德国布伦瑞克设为欧洲总部,业务覆盖本地车企合作与中国车企出海支持两大板块。目前,其测试车队已穿梭于慕尼黑、斯图加特等城市街头,计划明年实现德国全境测试覆盖,未来还将有至少 6 款大众系车型搭载其智驾系统登陆欧洲市场。从 “10 万元级智驾普及者” 到 “全球化解决方案供应商”,卓驭的身份蜕变背后,离不开一汽的资本赋能。

行业变局:智驾路线之争的终局猜想

一汽与卓驭的深度绑定,也折射出中国智能驾驶行业的路线抉择困境。当前市场形成了鲜明的两大阵营:以华为为代表的 “高算力、多传感器融合派”,通过硬件堆料追求极致性能;以卓驭为代表的 “低成本、视觉为主派”,依靠算法优化降低门槛。两种路线的竞争,本质上是 “技术理想” 与 “市场现实” 的平衡艺术。

但这种二元对立正在逐渐消融。华为 ADS 3.0 已开始通过算法优化减少硬件依赖,而卓驭也在探索视觉与低成本雷达的融合方案。一汽的双线布局,恰好反映了行业的未来趋势 —— 不存在 “唯一正确” 的路线,只有 “适配市场” 的选择。对消费者而言,这种竞争带来的是智驾技术的快速普及:高端车型能享受到 L4 级别的自动驾驶体验,经济型车型也能拥有基础的高速领航功能。

从更宏观的视角看,此次股权交易是传统车企与科技公司深度融合的典型样本。一汽借助卓驭的技术活力打破体制束缚,卓驭依托一汽的产业资源实现规模化落地,这种 “传统制造 + 科技研发” 的合作模式,可能成为自主品牌突破智能化瓶颈的通用公式。随着比亚迪、上汽等车企也纷纷入股智驾供应商,行业正从 “单打独斗” 进入 “生态共荣” 的新阶段。

结语:豪门联姻后的智驾新赛道

一汽入股卓驭的交易,与其说是一次资本操作,不如说是一场行业生态的重构。“共和国长子” 用真金白银押注智能驾驶的未来,而脱胎于大疆的卓驭科技则借助豪门资源完成身份跃迁。当红旗的豪华基因遇上大疆的技术积淀,当一汽的产业版图对接卓驭的全球化野心,这场联姻可能孕育出中国智能驾驶的新巨头。

对于行业而言,这场合作标志着智驾竞争从 “技术比拼” 进入 “生态对决” 的新阶段。在华为、小鹏等玩家已占据先发优势的市场中,一汽与卓驭的组合能否后来居上?卓驭的低成本路线能否在欧洲市场复制成功?这些疑问的答案,将在未来两年的量产车型与市场数据中逐渐揭晓。但可以肯定的是,随着更多传统车企与科技公司的深度绑定,中国智能驾驶的全球化竞争力正在悄然成型。

发表回复